नमस्कार दोस्तों, आज हम आपके और आपके परिवार के लिए एक ऐसी महत्वपूर्ण सरकारी योजना के बारे में बात करने जा रहे हैं, जो आपकी लाडली बेटी के भविष्य को सुनहरा और सुरक्षित बनाने में मील का पत्थर साबित हो सकती है। जी हाँ, हम बात कर रहे हैं भारत सरकार की बेहद सफल “सुकन्या समृद्धि योजना (SSY)” की। यह आर्टिकल आप सभी के लिए महत्पूर्ण होने वाला है, खासकर उन माता-पिता के लिए जो अपनी बेटी की शिक्षा और विवाह के लिए एक मजबूत वित्तीय आधार बनाना चाहते हैं। तो दोस्तों, आर्टिकल को पूरा जरूर पढ़ें!

Article Overview

| मुख्य बिंदु | विवरण |

|---|---|

| योजना का नाम | सुकन्या समृद्धि योजना (SSY) |

| उद्देश्य | बेटियों के उज्ज्वल भविष्य और वित्तीय सुरक्षा को सुनिश्चित करना |

| शुरुआत | 2015, “बेटी बचाओ, बेटी पढ़ाओ” अभियान के तहत |

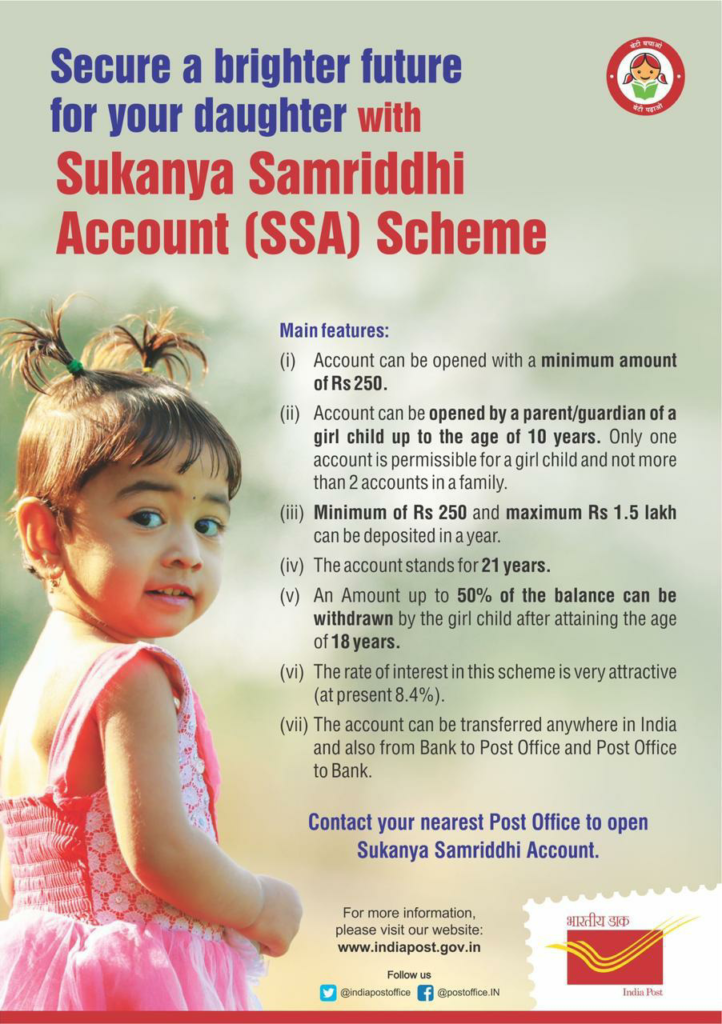

| लाभार्थी की आयु | 0 से 10 वर्ष तक की बालिका |

| न्यूनतम जमा | ₹250 प्रति वर्ष |

| अधिकतम जमा | ₹1.5 लाख प्रति वर्ष |

| वर्तमान ब्याज दर | लगभग 7.6% से 8.2% (परिवर्तनशील) |

| परिपक्वता अवधि | खाता खोलने की तिथि से 21 वर्ष या बेटी के विवाह की तिथि (18 वर्ष बाद) |

| कर लाभ | आयकर अधिनियम की धारा 80C के तहत कटौती, EEE दर्जा (छूट-छूट-छूट) |

| खाता कहाँ खोलें | अधिकृत बैंक शाखाएँ और डाकघर |

सुकन्या समृद्धि योजना क्या है?

भारत सरकार द्वारा बेटी बचाओ, बेटी पढ़ाओ अभियान के अंतर्गत चलायी गई सुकन्या समृद्धि योजना (SSY) का मुख्य उद्देश्य देश की बेटियों के उज्जवल भविष्य को सुनश्चित करना है। यह योजना विशेष रूप से उन परिवारों के लिए बनाई गयी है जिनकी 0 से 10 वर्ष की आयु तक की महिला संतान है। योजना का मुख्य आकर्षण इसकी सुरक्षित Investment system, attractive interest rates और tax benefits हैं। यह सिर्फ एक बचत योजना नहीं, बल्कि बेटियों के सपनों को उड़ान देने का एक मजबूत जरिया है।

सुकन्या समृद्धि योजना का पृष्ठभूमि और महत्व

सुकन्या समृद्धि योजना की शुरुआत 2015 में भारत सरकार द्वारा की गयी थी ताकि समाज में महिला सशक्तिकरण को बढ़ावा दिया जा सके। दिन-ब-दिन बदलते आर्थिक landscape में भविष्य की चिंता आज के परिवारों के लिए एक मुख्य विषय बन चुकी है। ऐसे में बेटियों के लिए सुरक्षित निवेश के इस कार्यक्रम ने न केवल उनके शिक्षा में और विवाह संबंधी खर्चों का समाधान प्रदान किया है, बल्कि यह योजना tax देने वालों के लिए भी एक लाभकारी उपकरण सिद्ध हुई है।

योजना के प्रमुख उद्देश्य हैं:

- बेटी के भविष्य के लिए सुरक्षित वित्तीय आधार सुनिश्चित करना।

- शिक्षा, विवाह, और अन्य महत्वपूर्ण खर्चों के लिए पूंजी का संचय करना।

- कर लाभ प्राप्त करना जिससे निवेश की वार्षिक जमा राशि पर टैक्स में राहत मिले।

- परिवारों में आर्थिक जागरूकता बढ़ाना और बचत की आदत डालना।

- महिला सशक्तिकरण को बढ़ावा देना।

सुकन्या समृद्धि योजना की मुख्य विशेषताएँ

सुकन्या समृद्धि योजना को एक बेहतरीन बचत विकल्प बनाने वाली कई खास बातें हैं, जिनके बारे में हम विस्तार से जानेंगे:

1. ज्यादा ब्याज दर और सुरक्षित निवेश

सुकन्या समृद्धि योजना को लेकर सबसे आकर्षक पहलू इसकी सुरक्षित और नियत ब्याज दर है। सरकार द्वारा निर्धारित यह ब्याज दर बाजार में मौजूदा अन्य निवेश विकल्पों की तुलना में अधिक लाभदायक मानी जाती है। 2025 की नवीनतम जानकारी के अनुसार, ब्याज दर पिछले कुछ क्वार्टर में 7.6% से 8.2% तक निर्धारित रही है। यह ब्याज दर वार्षिक चक्रवृद्धि (कंपाउंडिंग) के आधार पर मिलती है, जिससे निवेश का संचित मूल्य समय के साथ तेजी से बढ़ता है।

2. न्यूनतम और अधिकतम जमा राशि

इस योजना में न्यूनतम वार्षिक जमा राशि मात्र ₹250/- है, जिससे हर परिवार के लिए इसे अपनाना संभव हो जाता है। वहीं, अधिकतम वार्षिक जमा राशि ₹1.5 लाख तक सीमित है। यह लचीलापन निवेशकों को अपनी आर्थिक स्थिति तथा भविष्य की आवश्यकताओं के अनुसार योगदान करने की सुविधा देता है।

3. परिपक्वता अवधि (Maturity Period)

इस योजना की मच्योरिटी अवधि या परिपक्वता 21 वर्ष है। यदि संतान विवाह के लिए 18 वर्ष की आयु में विवाह करती है तो कुछ शर्तों के आधार पर वापसी की जा सकती है। हालांकि, ज्यादातर निवेश करने वालों के लिए पूरी राशि 21 वर्षों में मिल जाती है, जो शिक्षा, चिकित्सा या विवाह संबंधित खर्चों में सहायक सिद्ध होती है।

4. कर लाभ (Tax Benefit)

सुकन्या समृद्धि योजना में निवेश करने पर धारा 80C के अंतर्गत कर कटौती का लाभ मिलता है। इस योजना में किया गया निवेश न केवल सुरक्षित रहता है, बल्कि यह टैक्स में भी राहत प्रदान करता है। निवेशकों को आयकर रिटर्न दाखिल करते समय इस योजना के तहत किए गए योगदान के पैसे पर टैक्स में छूट मिलती है। योजना का EEE (Exempt-Exempt-Exempt) दर्जा इसे और भी आकर्षक बनाता है, यानी निवेश की गई राशि, अर्जित ब्याज और परिपक्वता पर मिली राशि तीनों ही टैक्स-मुक्त होती हैं।

5. दीर्घकालिक निवेश विकल्प (Long-term Investment Option)

इस योजना के तहत की जाने वाली नियमित जमा राशि से लंबे समय में एक विशाल पूंजी का निर्माण होता है। नियमित निवेश से कंपाउंडिंग का प्रभाव बढ़ता है, जिससे भविष्य में संतान के विवाह, शिक्षा या अन्य महत्वपूर्ण खर्चों में आर्थिक सहायता मिलती है।

6. सरकारी निगरानी और पारदर्शिता (Government Monitoring and Transparency)

सरकार द्वारा संचालित इस योजना में निवेशकों का पूरा ध्यान रखा जाता है। नियमित रूप से ब्याज दर की समीक्षा और सुधार के साथ-साथ योजना में कोई भी बदलाव पारदर्शी तरीके से सूचित किया जाता है। यह सुनिश्चित करता है कि निवेशक हमेशा उपलब्ध नवीनतम जानकारी के आधार पर निर्णय ले सकें।

सुकन्या समृद्धि योजना के लिए पात्रता मानदंड (Eligibility Criteria)

सुकन्या समृद्धि योजना की पात्रता में मुख्य बिंदु यह है कि खाता खोलने वाली संतान 10 वर्ष की आयु से कम होनी चाहिए। इसके अलावा, निम्नलिखित बिंदुओं का भी ध्यान रखना जरूरी है:–

- यह खाता केवल एक बालिका के नाम पर खोला जा सकता है।

- एक परिवार में अधिकतम दो बालिकाओं के लिए खाता खोला जा सकता है। जुड़वाँ या तीन बच्चियों के जन्म के मामले में, इस सीमा में छूट दी जा सकती है (उदाहरण के लिए, एक सामान्य बच्ची और जुड़वाँ, या तीन बच्चियाँ एक साथ)।

- आवेदन करने वाले अभिभावक को वैध पहचान पत्र (जैसे आधार कार्ड, पैन कार्ड), निवास प्रमाण पत्र और बालिका का जन्म प्रमाण पत्र प्रस्तुत करना होता है।

सुकन्या समृद्धि खाता कैसे खोलें?

सुकन्या समृद्धि खाता खोलना एक सीधी-सादी प्रक्रिया है। यहाँ जानिए मुख्य स्टेप्स:

| विवरण | स्थान |

|---|---|

| Application form का भरना और आवश्यक documents जमा करना | नजदीकी पोस्ट ऑफिस / बैंक शाखा |

| Documents verification | संबंधित अधिकारी द्वारा |

| प्रारंभिक जमा राशि जमा करना | काउंटर पर |

| Account activation | पोस्ट ऑफिस या बैंक कार्यालय |

खाता खोलने के लिए आपको बेटी का जन्म प्रमाण पत्र, अभिभावक का पहचान पत्र और पते का प्रमाण साथ ले जाना होगा।

न्यूनतम और अधिकतम बचत राशि

जैसा कि पहले उल्लेख किया गया है, Sukanya Samriddhi Yojana में वार्षिक न्यूनतम जमा मात्र ₹250 है। वहीं अधिकतम वार्षिक जमा सीमा ₹1.5 लाख निर्धारित है। यह सीमा निवेशक की आर्थिक क्षमता और आवश्यकताओं को ध्यान में रखकर तय की जाती है। आप अपनी सुविधानुसार ₹250 से ₹1.5 लाख के बीच किसी भी राशि का निवेश वार्षिक रूप से कर सकते हैं।

ब्याज दर की विस्तृत जानकारी

सरकार द्वारा घोषित ब्याज दर समय-समय पर बदलती रहती है (हर तिमाही में समीक्षा)। 2025 के संदर्भ में, पिछले कुछ क्वार्टर में ब्याज दर 7.6% से 8.2% के बीच रही है। यह ब्याज दर वार्षिक compound growth के आधार पर लागू होती है, जिससे निवेश करने वालों को हर वर्ष बढ़ता हुआ लाभ प्राप्त होता है। यह एक सुरक्षित और स्थिर रिटर्न सुनिश्चित करता है, जो अन्य बाजार-आधारित निवेशों की तुलना में अधिक भरोसेमंद है।

कंपाउंड इंटरेस्ट का महत्व और अनुमानित लाभ

नियमित निवेश और कंपाउंड इंटरस्ट का प्रभाव Sukanya Samriddhi Yojana की सफलता की कुंजी है। यदि परिवार नियमित रूप से योजना में निवेश करता है, तो आने वाले वर्षों में प्राप्त ब्याज की बदौलत कुल जमा राशि में वृद्धि हो जाती है। यह बात विशेष रूप से लंबी अवधि के निवेशकों के लिए अत्यंत लाभकारी सिद्ध होती है।

एक छोटे से उदाहरण से समझते हैं:

| Time limit (in years) | Minimum saving yearly (in rupees) | Approximately interest rate (%) | Approximately accumulated amount (in rupees) |

|---|---|---|---|

| 1 | 250 | 7.6 – 8.2 | 250+interest (approximately 270) |

| 5 | 250 per year (Total 1250) | 7.6 – 8.2 | Approximately 1500 – 1600 |

| 10 | 250 per year (Total 2500) | 7.6 – 8.2 | Approximately 3500 – 4000 |

| 21 (Maturity) | 250 per year (Total 5250) | 7.6 – 8.2 | Very high amount on maturity of the plan (लाखों में) |

सुकन्या समृद्धि योजना में कर कटौती

सुकन्या समृद्धि योजना में निवेश करने पर निवेशक को आयकर अधिनियम की धारा 80C के अंतर्गत कर कटौती का लाभ मिलता है। यह सुविधा उन निवेशकों के लिए अत्यंत लाभदायक है जो आयकर में छूट की तलाश में रहते हैं। निवेश की गई राशि पर प्राप्त ब्याज तथा खाता में जमा राशि दोनों ही कर मुक्त होती है, जिससे कुल निवेश का रिटर्न और भी आकर्षक बन जाता है। इस योजना को “ट्रिपल E” (Exempt-Exempt-Exempt) श्रेणी में रखा गया है, जिसका अर्थ है कि निवेश की गई राशि, अर्जित ब्याज और मैच्योरिटी पर मिलने वाली राशि तीनों ही आयकर से मुक्त हैं।

दीर्घकालिक वित्तीय योजना (Long-term Financial Planning)

बेटी के भविष्य में उच्च शिक्षा, विवाह या अन्य महत्वपूर्ण खर्चों को पूरा करने के लिए Sukanya Samriddhi Yojana एक उत्तम विकल्प है। लंबे समय का निवेश होने के कारण परिवार अपने फाइनेंशियल लक्ष्यों को सुरक्षित कर सकते हैं। स्थिर निवेश के साथ-साथ कोई अतिरिक्त राशि जमा करना या समय-समय पर बढ़ाना भी संभव होता है, जिससे परिणाम और भी बेहतर हो जाते हैं। यह योजना आपको अपनी बेटी के भविष्य के लिए एक निश्चित और सुरक्षित रास्ता बनाने का अवसर देती है।

न्यूनतम जमा के साथ 21 वर्षों में अनुमानित लाभ का एक उदाहरण

आइए देखें कि यदि एक परिवार न्यूनतम जमा के साथ नियमित निवेश करता है तो 21 साल में किस प्रकार का संचित लाभ हो सकता है (यह एक अनुमानित उदाहरण है, वास्तविक लाभ ब्याज दर के उतार-चढ़ाव पर निर्भर करेगा):

| Year | Yearly savings (in rupees) | Total saving amount (in rupees) | Approximately interest (Approximately remaining amount) |

|---|---|---|---|

| 1 | 250 | 250 | 270 (approx) |

| 5 | 250 × 5 = 1250 | 1250 | 1500 – 1600 |

| 10 | 250 × 10 = 2500 | 2500 | 3500 – 4000 |

| 21 (Maturity) | 250 × 21 = 5250 | 5250 | Very high (long term curb) – अनुमानित लाखों में |

जैसा कि आप देख सकते हैं, भले ही न्यूनतम राशि जमा की जाए, लंबी अवधि में कंपाउंडिंग के प्रभाव से यह एक महत्वपूर्ण राशि बन जाती है। यदि आप प्रति वर्ष ₹1.5 लाख का अधिकतम निवेश करते हैं, तो परिपक्वता पर आपकी बेटी को करोड़ों में राशि मिल सकती है!

IMPORTANT LINKS

| SSAY Rule List | Check Out |

| SBI Bank Application Form | Download Now |

| Post Office Application Form | Download Now |

| Join Our Social Media | Telegram || WhatsApp |

निष्कर्ष

इस आर्टिकल के माध्यम से हमने आपको Sukanya Samriddhi Yojana से संबधित विस्तारपूर्वक जानकारी दी है। यह योजना वास्तव में भारत सरकार द्वारा बेटियों के भविष्य को सुरक्षित करने की दिशा में एक बड़ा और प्रभावी कदम है। यह न केवल वित्तीय सुरक्षा प्रदान करती है, बल्कि माता-पिता को बचत की आदत डालने और अपनी बेटी के सपनों को साकार करने में भी मदद करती है। अगर आप भी अपनी लाडली के लिए एक मजबूत वित्तीय नींव रखना चाहते हैं, तो आज ही इस योजना पर विचार करें।

अगर आपको हमारा आर्टिकल पसंद आया हो और जानकारी उपयोगी लगी हो, तो कृपया इसे अपने दोस्तों और परिवार के साथ शेयर करें। आपके विचार विमर्श और सवाल कॉमेंट में हमारे साथ शेयर करें।